by

by Der Schweizer wird biometrisiert und digitalisiert

![]()

.

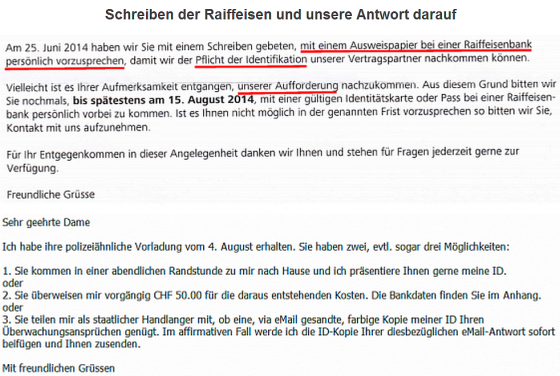

Seit etwa drei Jahren erhalten Schweizer Bankkunden aus allen Ecken der Schweiz in halbjährlichen bis jährlichen Abständen, je nach Schamgrenze der diversen Bankhäuser, mehr oder weniger höfliche Aufforderungen, sich doch persönlich in Ihre Bankfiliale zu begeben, damit man die vom Kunden bei der Kontoeröffnung einst vorgelegten oder in kopieform gar hinterlegten Ausweispapiere mit der heutigen Physiognomie des Kontoinhabers vergleichen und angeblich nochmals identifizieren kann. Der Gesetzgeber verlange dies. Ein entsprechendes gesetzliches Informations-Papier zur Legitimation solchen Tuns wird ausnahmslos von keiner Bank beigelegt. Es wird auch nicht auf den angeblich entsprechenden Gesetzestext oder Paragraphen verwiesen. Selbst die Medien – und Politiker – hüllen sich diesbezüglich in lautes Schweigen, was uns bisher veranlaßte, damit den Papierkorb zu füllen.

Heute ist wieder einmal ein solches Schreiben bei uns eingetrudelt, mitten in der Ferienzeit, mit einer unverschämten Frist von sieben Tagen. Ein Schreiben, das man ohne weiteres als polizeiliche Vorladung mißinterpretieren könnte, wäre da nicht das penetrante Logo der Bank. Es scheint, als ob die Verwaltungsbehörden mit der Umsetzung der galoppierenden Überwachungs-, Verbots-, und Lifestyle-Gesetzen, trotz immenser Rekrutierungsrate, weiterhin an Personalmangel leiden und immer öfters das Inkasso ihres selbst geschaffenen Leerlaufs per Gesetz in die Privatwirtschaft auslagern, was dann über die Konsumenten-Preise, mit dessen Index die Teuerung gemessen wird (statt mit der Geldmenge M3) und mehr an Abzocke offenbart als medial kommuniziert wird, wieder dem geplagten Steuerzahler belastet wird.

Getreu der Weisheit, daß Böses nicht der bösen Menschen wegen geschieht, sondern aufgrund der Gleichgültigkeit derjenigen, die Böses zulassen, haben wir dieses Mal der Bank geantwortet. Wer es den Überwachern und Fichierern zu leicht macht, muß sich nicht wundern, eines Morgens in einem Polizeistaat aufzuwachen. Trägheit ungebührlicher Forderungen der Machthaber gegenüber rächt sich immer.

Schweizer Zinssätze (von Comparis)

Banken und Versicherungen erhalten riesige Summen an Geldern, deren Verzinsung seit 2008 derart tief liegt, daß in der Summe ohne Ausnahme jeder Kleinanleger nur noch Negativzinsen erhält und besser daran täte, sein Geld anderswo aufzubewahren. Früher begann die Verzinsung am nachfolgenden Tag des Eingangs einer Bar- oder Giralgeldzahlung, wovon die große Mehrheit der Kleinanleger nichts spürte, lag dieser «Diebstahl» doch im Halbrappenbereich und die Banken deckten damit genau jene Kosten, die heute als jährliche Minimal-Gebühren in der Größenordnung von 100 bis 280 Franken, je nach Anstalt, anfallen, seitdem der Gesetzgeber dieses, für 98.8 Prozent der Anleger weitaus günstigere Kostenmanagement den Banken verboten hatte. Profiteure dieser Valuta-Neuregelung in der 1990ern sind insbesondere Großfirmen, aber auch Anleger mit im Schnitt über 500.000 Franken auf dem Konto (bei heutiger Verzinsung ca. 1. Mio), für deren proportional stark reduzierten Gebühren seitdem sämtliche Kleinanleger dafür aufkommen müssen.

WEITERES BEISPIEL

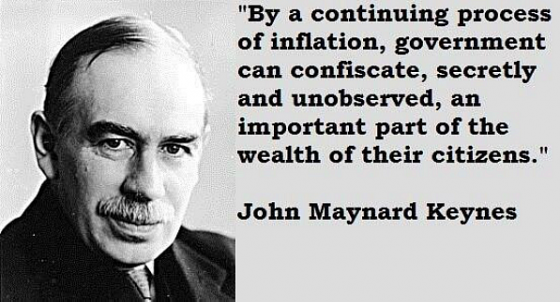

Laut Comparis beträgt der Zinsatz auf Sparkonti der UBS und Credit Suisse seit längerem 0.05 Prozent oder 0.5 Promille (siehe verlinkte Liste). Bei einem steuerlichen Vermögen von 300.000 Franken werden im Kanton Neuenburg (NE) 4 Promille an Vermögenssteuer abgezogen. Dadurch sinkt die Rendite auf dem Sparkapital bereits auf minus 0.35 Prozent oder minus 3.5 Promille. Das steuerliche Inkasso, welches die Privatbanken für den nimmersatten Staat betreiben, entspricht schweizweit einheitlich einem Abzug von 35% Verrechnungssteuer (VST) auf den jährlichen Brutto-Zinsertrag (35% auf 0.05% = 0.0175, womit der Sparer bereits minus 0.3675 Promille Negativeinkommen erzielt. Diese VST wird frühestens im folgenden Steuerjahr der Steuerrechnung gutgeschrieben, was einen staatlich herbeigeführten Zinsausfall eines Drittels des Zinseszinseinkommens für den Sparer bedeutet. Der Staat hingegen erhält somit vom Sparer während eines vollen Jahres ein zinsloses Darlehen von einem Drittel seines erzielten Zinsertrages in Franken. Die Negativzinsen, oder besser gesagt, die versteckten Steuern an den Staat und somit der bereits jährlich angehäufte Spar-Verlust von 0.3675 Promille steigt bei einer Verzinsung von 0.5 Promille weiter durch die schwammig definierte Inflationsrate, der perfidesten Steuer überhaupt, weiter. Bei einer Inflationsrate von einem Viertel Prozent sinkt Ihre Rendite um zusätzliche 2.5 Promille in den Keller, was in diesem Beispiel zur Zeit einer staatlichen Subvention von 2.8675 Promille oder 0.29 Prozent gleichkommt; und dies bei einem Zinsertrag von 0.05 Prozent. Bei gleichbleibenden Steuer- und Zinsätzen im selbigen Kanton ist dies total eine jährlich wiederkehrende Minus-Rendite von 0.6175 Prozent, die keine Bank der Schweiz auf Sparkonti offeriert! Sie bezahlen demnach weitaus mehr Steuern, als Sie über das zu versteuternde Zins-Einkommen erzielen und jeder wäre gut beraten sein Erspartes besser unter die Matratze zu legen. Die höchste Rendite erzielen Sie aber, wenn Sie stattdessen 300.000 Franken Schulden haben. Die USA machen es seit 1982, und akzelleriert ab 1987, mit der damaligen Ernennung von Alan Greenspan zum FED-Chef, bis heute vor; nur die FED-Bosse haben geändert, nicht deren Geldpolitik.

Sparkonto-Kapital Fr. 300.000 Verzinsung 0.05 Prozent Bruttorendite UBS und Credit Suisse

Bruttorendite 0.05 Prozent = Fr. 150.00

./. 35% Verrechnungssteuer = 0.0325 Prozent, Netto-Rendite = Fr. 97.50

./. kantonal unterschiedliche Vermögenssteuer auf Kapital NE = 0.4 Prozent auf Fr. 300.000 = minus Fr. 1.200.00

./. Zinsausfall zinsloses Darlehen an den Staat durch VST-Abzug = 35% auf 0.05 Prozent – oder 0.05% auf Fr. 52.50 = 2.6 Rappen

….(= bei 5% Zins Fr. 2.625 Zinseszinsausfall, jährlich kummulierend höher)

./. Inflation 0.25 Prozent auf Fr. 300.000 = Fr. 750.00

Real erzielte MINUS-Rendite = MINUS ~Fr. 1.852.50 oder MINUS ~0.6175 Prozent

Abgesehen vom Racketeering der neapolitanischen Camorra, der kalabrischen ‹Ndrangheta (laut SRF 150 Mrd. Umsatz weltweit) und ähnlicher Gangster-Biotope kennen wir kein einziges Land dieser Welt, das Verluste so raffiniert versteckt besteuert wie die Schweiz. Auch die Eigenmiete ist für Privatbürger dieses Landes weltweit einmalig. Hier muß der Schweizer Wohneigentümer sich selbst ein Einkommen aus Miete steuerlich anrechnen lassen, indem er sich fiktiv selbst eine Miete bezahlen muß, dessen Höhe der Staat gleich auch noch selbst festlegt, wodurch er unverschuldet in eine höhere Steuerklasse gerät. Auch das in der Immobilie zinslos gebundene Eigenkapital kann nicht als Aufwand bei den Steuerbehörden gegenverrechnet werden, sondern wird für die Bemessung der Eigenmiete miteinbezogen. Selbst wenn Sie die alten, inzwischen kaputten weißen Kacheln aus den 1970ern durch heute farbige ersetzen, stellt dies für die Steuerbehörden einen Mehrwert dar und erhöht somit den Eigenmietwert. – Freie Marktwirtschaft? Vergessen Sie es! Die Globalisierung und stetige Monopolisierung wird auf dem Rücken der Privathaushalte ausgetragen.

Die Steuern in der Schweiz sind für Privathaushalte nicht niedriger als anderswo in der EU, sie werden nur raffinierter versteckt. Einzig juristische Personen (Firmen) profitieren von maßlosen steuerlichen Entlastungen, die den Privathaushalten aufgebürdet werden. Die Schweiz, ein einig Volk von Brüdern?

976 Wörter

Das Monopoly-Papiergeldsystem kann ohne Schuldsklaven nicht überleben. Deshalb ist die Freiheit so teuer.

Wenn nur 10% aller Privathaushalte für ihre kleinen Nebenbeschäftigungen und Dienstleistungen Silbermünzen statt Papiergeld verlangen würden und ihr Spargeld nicht mehr auf die Bank brächten, bräche das System sehr bald zusammen.

Wer gemäss dieser Rechnung im Alter von 30 Jahren einen einmaligen Betrag von 300’000 auf sein Bankkonto legt, kann mit 60 Jahren noch knapp 250’000 vom Konto abheben.

Wer den selben Betrag unter seine Matratze legt, findet am Ende immer noch 300’000.

Leider wirkt die Inflation (0.25% in diesem Beispiel), nicht aber die Kosten an den Staat, auch unter der Matratze, aber dennoch ist die Summe enorm. Banken rechnen alle 25 Jahre mit einer Halbierung der Kaufkraft, die diese versteckte Steuer anrichtet, denn sie ist nicht immer so niedrig wie heute. Davon profitieren Kapitalversicherungen und Schuldner am meisten.

Man stelle sich nur mal den Unsinn vor, Versicherungen mit Sparanteil (Bauspar-Initiative) abzuschließen. Ein Risiko zu versichern ist dort gut, wo man es braucht. Kapital aber bei Versicherungen anzusammeln, die auch noch 10 oder mehr Prozent des Endkapitals zuerst als Kommission an die Außendienstler verteilen, bevor auch nur eine Verzinsung (in 3 bis 5 Jahren) von 1 bis 2% (also stets unter der Inflationsrate) einsetzt, ist hirnverbrannt. Hinzu kommt wiederum die Vermögenssteuer auf den Rückkaufswert, das bereits versteuertes Geld jährlich wiederkehrend nochmals besteuert. Und bei der Auszahlung fällt gleich ein drittes Mal ein Extra-Bonus für den Staat an.

«Einzig juristische Personen (Firmen) profitieren von maßlosen steuerlichen Entlastungen, die den Privathaushalten aufgebürdet werden.»

Kennst du eine Firma, die effektiv Steuern bezahlt?

Ich nicht.

Die schlagen die Steuer auf den Verkaufspreis auf und werden so nur zum Inkassobüro des Staates.

Besonders dreist treibt es der Bund mit der IV.

Nachdem er die IV zum Stellenabbau (man merke, der Bund hat mal Stellen abgebaut) missbrauchte, haben Firmen nachgezogen.

«Wenn der Bundd as so macht ist es fair und sozial gegenüber den Mitarbeitern,. Also mache ich das auch»

Jetzt wird die IV saniert.

Die beschissenen sind die, die rausgeschmissen werden und 20 Jahre nicht mehr gearbeitet haben und die, die heute eine IV bräuchten, aber nicht mit dem Kopf unter dem Arm antanzen können.

Der Bund hat uns 0,2 MWSt-% für die Sanierung der IV abgeschwatzt und was macht er damit?

Er schafft 15`000 neue Stellen (was immer diese Beamten tun).

Das ist wie wenn du deinem Kind Geld gibts um Mehl zu kaufen und es Kauft Schleckzeug:

Das Geld ist weg und du hast immer noch kein Mehl.

Das wirkliche Problem liegt in einer die Geldpolitik bestimmenden fehlerhaften Doktrin, welche allgemein anerkannt und angewandt wird. Leichte Inflation wird angestrebt und Deflation wird als des Teufels deklariert. Dabei ist nicht jede Deflation negative, sondern sinkende Preise aufgrund von Produktivitätssteigerungen sind nicht nur positive, sondern erlauben es, die der Bevölkerung die Früchte ihrer Arbeit zu geniessen. Anstatt dessen werden jene, welche mit höchst möglichem Hebel die Garantie der Geldentwertung (Inflation) ausnützen, ungebührlich zulasten der Allgemeinheit bevorteilt (Umverteilung von unten nach oben). Die Gefahr von Deflation, welche sich einstellt, nachdem man über Jahrzehnte planmäßig das Kreditvolumen durch entsprechende Geldpolitik mit einem Wachstum stärker als das Wirtschaftswachstum aufblähte, dürfte negative Auswirkungen zeigen. Das Problem ist allerdings nicht per se die sich aufdrängende Deflation, sondern die vorhergehende Aufblähung des Kreditvolumens anhand einer ankerlosen Geldpolitik. Es handelt sich um nichts weiter als ein ganz normales Schneeballsystem, welches trotz offensichtlicher Verletzung der Nachhaltigkeit mit Vehemenz weiter betrieben wird. Die diesbezüglichen Entscheidungsträger geniessen natürlich entsprechende Immunität und können nie zur Verantwortung gezogen werden. Nicht nur dies, diese Künstler der Manipulation benutzen ihr fehlerbehaftetes System der fehlenden Nachhaltigkeit dazu, immer intensiver die Bevölkerung zu überwachen, kontrollieren, konditionieren und zu infantilisieren.